بينما تراجع تمويل الشركات الناشئة 12%، استثمارات الذكاء الاصطناعي تحطم أرقاماً قياسية جديدة

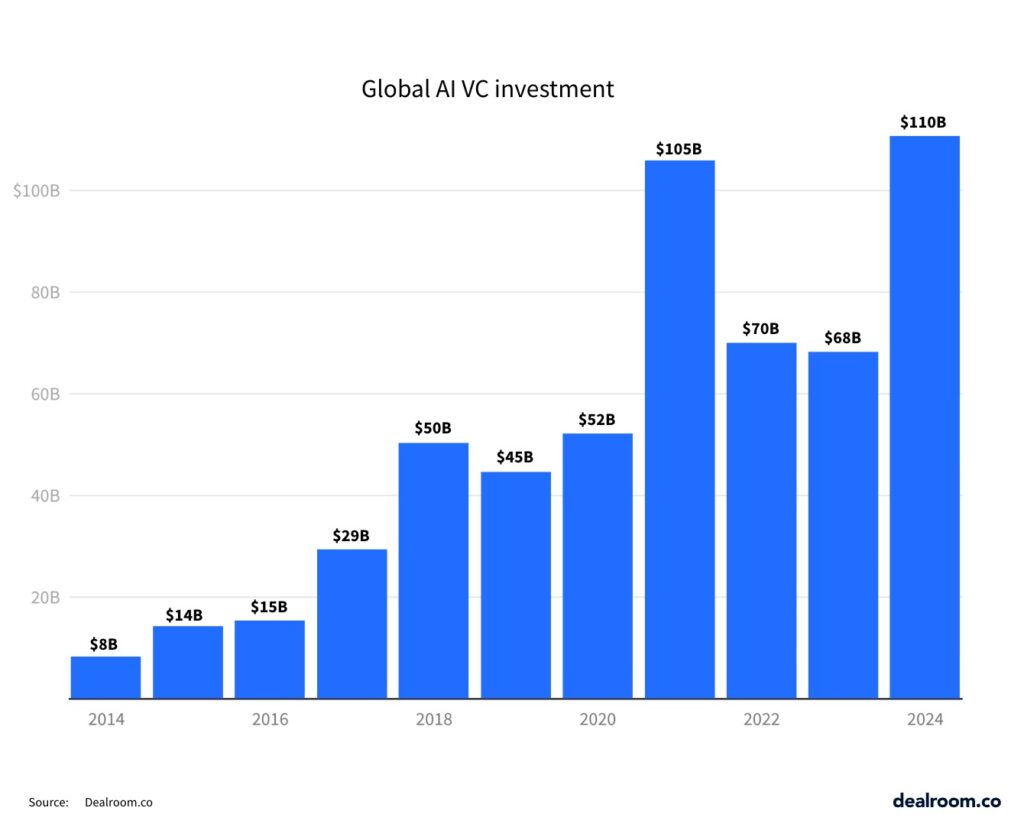

⬤ ارتفعت استثمارات الذكاء الاصطناعي بنسبة 62% في 2024 لتصل إلى 110 مليارات دولار، بينما تراجعت تمويلات الشركات الناشئة عموماً بنسبة 12%.

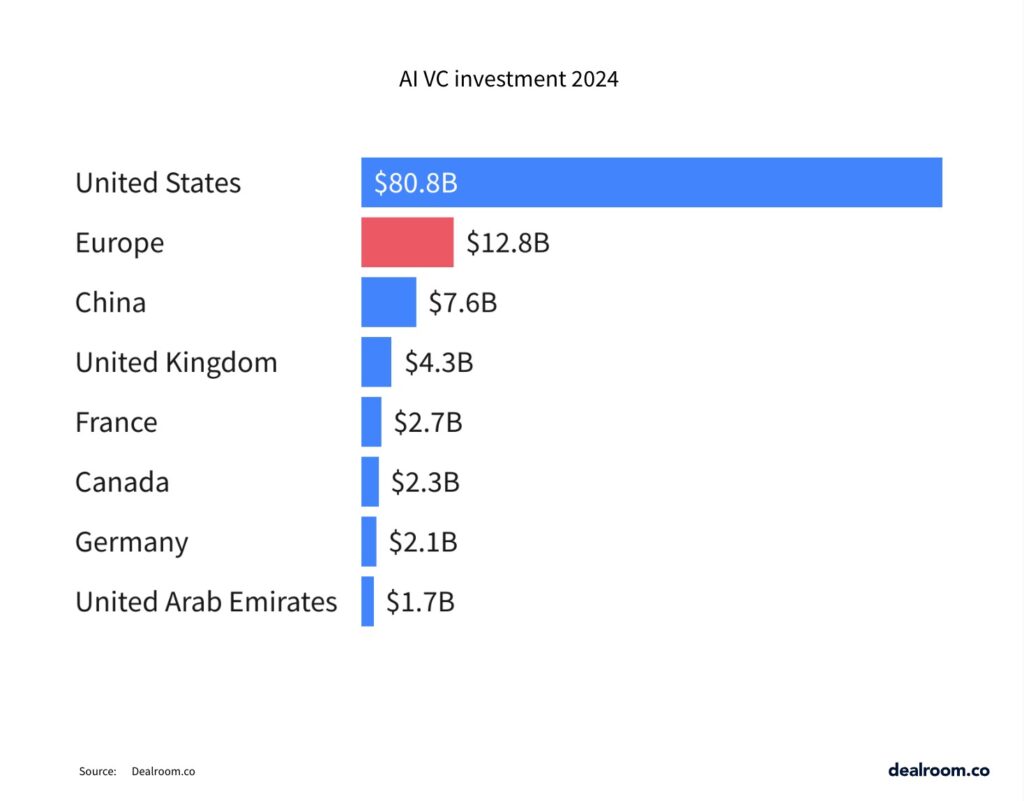

⬤ استحوذت شركات الذكاء الاصطناعي على 42% من استثمارات رأس المال المغامر في الولايات المتحدة، مقابل 25% في أوروبا، و18% لبقية العالم.

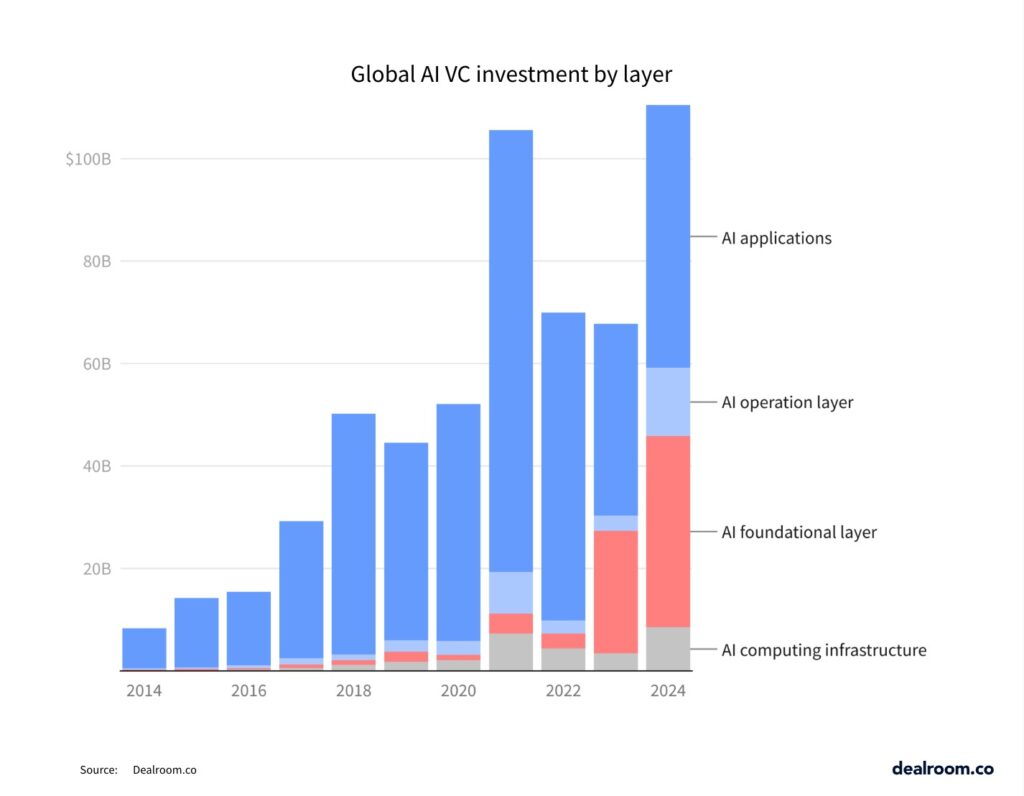

⬤ يتركز التمويل في النماذج الأساسية والذكاء الاصطناعي التوليدي، مع هيمنة شركات مثل Databricks وOpenAI وAnthropic على أكبر جولات الاستثمار.

يواصل مستثمرو رأس المال المغامر ضخ الأموال في شركات الذكاء الاصطناعي، لكنهم باتوا أكثر انتقائية فيما يتعلق بتمويل قطاعات التقنية الأخرى.

بالتزامن مع قمة AI Action Summit في باريس، كشف تقرير صادر عن شركة التحليلات Dealroom أن شركات الذكاء الاصطناعي الناشئة تمكنت من جمع 110 مليارات دولار أمريكي خلال العام الماضي، بزيادة 62% مقارنة بعام 2023. في المقابل، جمعت الشركات المدعومة من القطاع الخاص، سواء الناشئة أو تلك في مراحل التوسع، عبر مختلف القطاعات التقنية ما مجموعه 227 مليار دولار في 2024، مسجلةً تراجعاً بنسبة 12% عن العام السابق.

يتفق الخبراء في المجال على تأثير الذكاء الاصطناعي الكبير وغير المسبوق من قبل في القطاع التقني من حيث حجم وشدة النشاط الاستثماري. ويعود جزء من هذا الزخم إلى امتداد تأثير الذكاء الاصطناعي إلى منظومة أوسع تشمل البنية التحتية، والأجهزة، والتطبيقات والنماذج الأساسية، وغيرها.

تكشف قائمة أكبر جولات التمويل في قطاع الذكاء الاصطناعي لعام 2024 عن التنوع الكبير في المجالات التي تستقطب الاستثمارات. فقد تضمنت قائمة أكبر عشر شركات استقطاباً للاستثمارات خلال العام شركات مثل Anthropic (المتخصصة في النماذج اللغوية الضخمة والذكاء الاصطناعي التوليدي)، وWaymo (المركبات ذاتية القيادة)، وAnduril (التكنولوجيا الدفاعية)، وxAI (التطبيقات)، وDatabricks (معالجة البيانات وإدارتها، لا سيما البيانات المتعلقة بالذكاء الاصطناعي)، وVantage (مراكز البيانات والبنية التحتية.)

بما يخالف الفكرة السائدة، تصدرت Databricks القائمة بجمعها 10 مليارات دولار، مقابل 6.6 مليارات دولار حصلت عليها OpenAI، والتي لا تزال المعيار الرئيسي في المجال بفضل نجاح ChatGPT، وبعدما تجاوز إجمالي تمويلاتها 20 مليار دولار حتى الآن، مع تقارير تتحدث عن جولة استثمارية جديدة بقيمة 40 مليار دولار.

بتفصيل أكثر، يهيمن مجالا النماذج الأساسية والذكاء الاصطناعي التوليدي على تفضيلات رأس المال المغامر، إذ تمكنت الشركات المتخصصة في الذكاء الاصطناعي التوليدي من جمع 47.4 مليار دولار خلال 2024، بينما سجلت تقنيات النماذج الأساسية نمواً متسارعاً تجاوز التطبيقات المعتمدة على الذكاء الاصطناعي خلال العامين الماضيين.

تكشف بيانات Dealroom عن التوزيع غير المتكافئ لتمويلات الذكاء الاصطناعي خارج السوق الأمريكية، مما يؤكد الفجوة الكبيرة في هذا المجال. فقد استحوذت شركات الذكاء الاصطناعي الناشئة على 42% من إجمالي استثمارات رأس المال المغامر في الولايات المتحدة خلال العام الماضي، أي ما يعادل 80.7 مليار دولار. وفي المقابل، لم تتجاوز حصة أوروبا 25% (12.8 مليار دولار)، بينما بلغ نصيب بقية دول العالم 18% فقط. أما الصين، فقد كانت استثناء ملحوظاً باستثمارات بلغت 7.6 مليارات دولار.

تُعتبر تكلفة التطوير والتشغيل الباهظة في تقنيات الذكاء الاصطناعي الدافع الأكبر لجمع التمويلات الضخمة. لكن مؤخراً، شهدنا صعود نجم مشاريع قائمة على المصادر المفتوحة، مثل اكتساح DeepSeek الصيني للفضاء العالمي.

لكن واقع الحال يشي بأن آفاق تلك المشاريع لا تزال محدودة نسبياً، رغم بروز Mistral في أوروبا، إلى جانب جهود Meta في السياق ذاته عالمياً. ووفقاً لبيانات Dealroom، فقد ذهب نحو 12% من تمويلات رأس المال المغامر في الذكاء الاصطناعي العام الماضي إلى الشركات الناشئة التي تبني حلولاً مفتوحة المصدر.

بطبيعة الحال، يبقى تعريف «المصدر المفتوح» محل جدل واسع؛ فعلى سبيل المثال، كان نموذج Grok-1 مفتوح المصدر، بخلاف Grok-2 حالياً، ولو جرى إدراج xAI في الأرقام السابقة، لارتفعت نسبة التمويلات الموجهة للشركات مفتوحة المصدر إلى 22%.